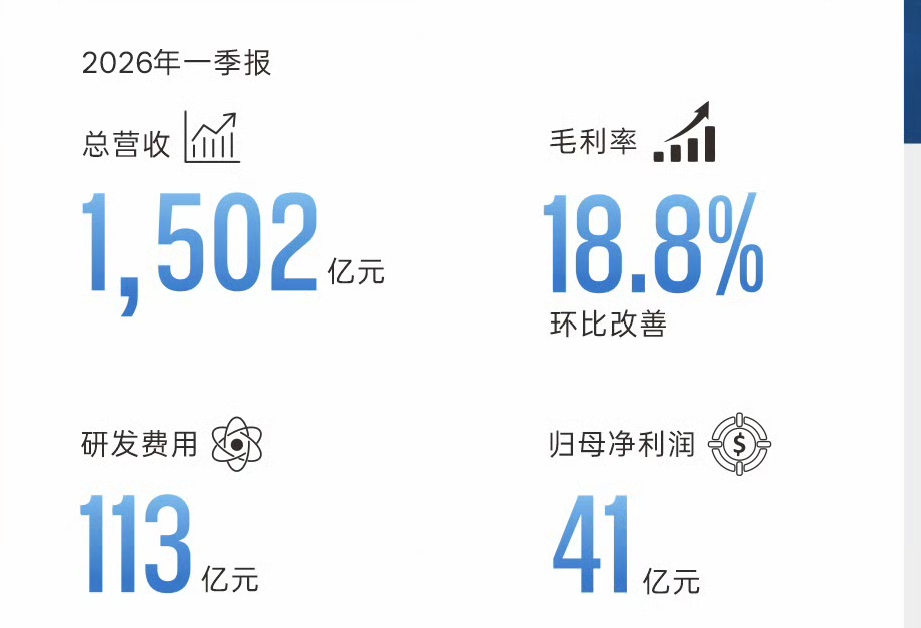

近日,比亚迪正式披露2026年一季度财务报告,一组核心经营数据瞬间引爆汽车圈和资本市场——归母净利润仅40.85亿元,同比大幅下滑55.38%,近乎腰斩;扣非净利润41.48亿元,同比也下滑49.24%;营业收入1502.25亿元,同比下降11.82%。营收、利润双降的表现,让市场对这家新能源行业龙头的发展态势,充满了担忧与讨论。

从这份财报不难看出,比亚迪一季度的经营压力肉眼可见,各项核心财务指标均出现明显下滑,尤其是净利润近乎腰斩,创下近年来同期新低。要知道,比亚迪作为国内新能源汽车行业的“领头羊”,此前长期保持着强劲的盈利增长势头,此次一季度利润大幅下滑,不仅超出了市场预期,更折射出当前新能源汽车行业面临的整体困境,而汇兑损失、价格战挤压、销量下滑这三大关键因素,正是拖累其业绩的核心症结。

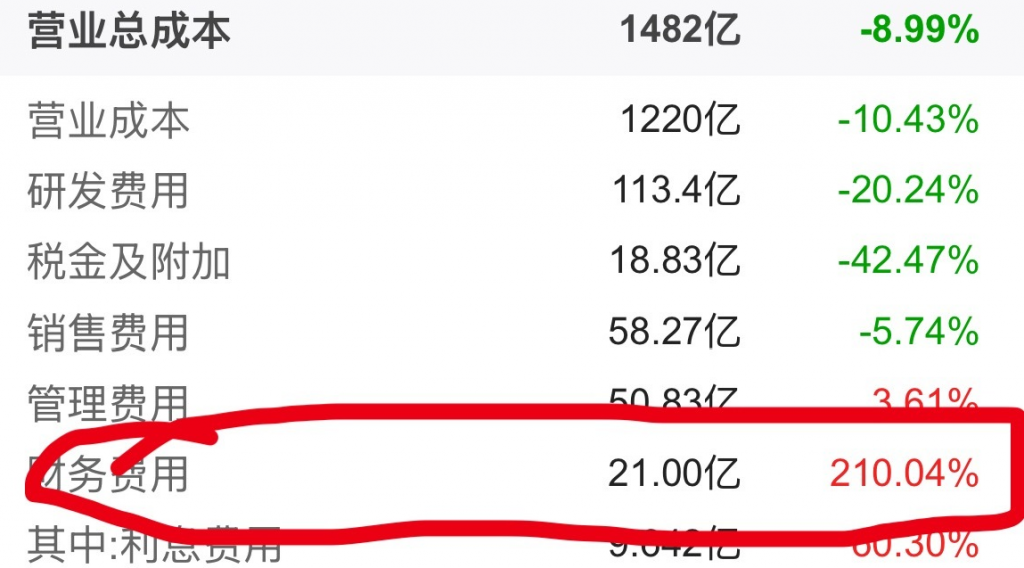

其中,汇兑损失的冲击最为直接,也是导致净利润腰斩的主要原因。据财报显示,比亚迪一季度的财务费用出现了戏剧性反转:去年同期还能实现19亿元的汇兑收益,今年一季度直接转为21亿元的汇兑损失,单这一项就造成了约40亿元的利润缺口,相当于直接吞噬了近一倍的当期净利润,对整体盈利的冲击可想而知。结合当前行业现状,比亚迪海外业务布局广泛,受人民币兑美元升值、部分海外币种贬值的双重影响,汇兑端的压力短期内很难得到缓解。

国内新能源汽车市场的价格战,更是进一步挤压了比亚迪的盈利空间。为了抢占市场份额、稳住行业地位,比亚迪在一季度持续发力价格战,主力车型纷纷降价促销,其中秦L DM-i起售价直接拉至8.98万元,大幅压缩了单车型的盈利空间。让人意外的是,降价并未换来预期中的销量增长,反而出现了销量下滑的情况——一季度比亚迪总销量为70.05万辆,同比下降30%。销量下滑叠加降价促销,直接导致单车利润大幅缩水,降至约4800元,较此前水平明显回落,这也是其主营业务承压的最直观体现。

事实上,比亚迪的业绩下滑,也离不开当前新能源汽车行业的整体环境。进入2026年,国内汽车市场迎来“倒春寒”,行业增长势头明显放缓,一季度国内新能源汽车销量同比下降23.8%,存量竞争的残酷性愈发凸显。各大车企为了生存,纷纷加入价格战,进一步压缩了整个行业的盈利空间。而比亚迪作为行业龙头,降价带来的盈利压力比中小车企更为明显,再叠加销量不及预期,业绩下滑也成为了必然。

从财报中的其他数据,也能清晰感受到比亚迪的经营压力。一季度,比亚迪营业总成本达到1134亿元,各项费用支出始终保持高位,其中销售费用、研发费用等均有不同程度的投入,进一步摊薄了当期利润。此外,截至一季度末,比亚迪A股股东户数达71万户,市场关注度居高不下,而业绩下滑也直接反映在资本市场上——相关股票交易活跃度虽高,但价格波动明显,投资者信心也受到了一定影响。

值得注意的是,比亚迪此前长期依靠规模效应维持盈利优势,但随着价格战持续升级、销量下滑,规模效应的优势逐渐减弱,反而因产能投入、费用支出等因素,增加了自身的经营负担。此前有数据显示,比亚迪单车利润曾稳定维持在6000元以上,而此次一季度直接降至4800元,也反映出其盈利效率的明显下降。如何在激烈的价格战中,平衡好销量与盈利的关系,成为比亚迪当前面临的核心难题。

对于此次业绩下滑,市场各界也给出了不同的解读。有业内人士表示,比亚迪一季度的业绩下滑,是行业周期与自身战略调整叠加的结果,价格战是应对市场竞争的必要举措,短期虽会影响盈利,但长期来看,有利于巩固自身的市场份额;也有分析认为,汇兑损失属于短期突发因素,后续随着汇率趋于稳定,这部分压力将逐步缓解,而销量下滑则需要比亚迪通过产品升级、渠道优化等方式,逐步改善现状。

作为新能源汽车行业的风向标,比亚迪的业绩表现不仅关乎自身发展,更影响着整个行业的走向。当前,新能源汽车行业正从爆发式增长,逐步步入存量深耕时代,价格战、同质化竞争愈发激烈,再叠加汇率波动、成本压力等外部因素,车企的盈利难度持续加大。对于比亚迪而言,如何缓解价格战带来的盈利压力、提振销量,同时有效应对汇兑等外部风险,将成为接下来突破发展瓶颈的关键。

后续,随着行业环境的逐步改善、汇率趋于稳定,以及比亚迪新产品的推出和市场策略的调整,其业绩有望逐步回升。但短期内,营收、利润双降的压力仍将持续,如何在存量竞争中成功突围,实现盈利与销量的双向提升,仍是比亚迪需要重点解决的问题,这也值得整个汽车行业关注和深入思考。

(文/Myevcar)